此處的「對等關稅」,指美國總統川普在第二任期(2025/1/20就任),依據1976年《國家緊急法(National Emergencies Act,NEA)》,宣佈進入某種緊急狀態後,再依1977年《國際緊急經濟權力法(International Emergency Economic Powers Act,IEEPA)》註釋而宣告的關稅措施;包括了:

川普關稅的法律依據

除了NEA/IEEPA下的關稅措施,川普第一任、拜登到川普第二任,還有多個依據「301條款」、「232條款」的關稅措施,參考這個表格。

IEEPA被編入美國法典第50編(「戰爭與國防(War and National Defense)」)第35章「國際緊急經濟權力」(International Emergency Economic Powers)」;在該章中的條文編號為§1701到§1710,其中§1701到§1707為1977年通過的IEEPA原文,§1708到§1710為後來的增補。

NEA同樣在美國法典第50編裡,為第34章「國家緊急狀態與權力(National Emergencies)」;在該章中的條文編號為§1601到§1651。這些條文規範了美國總統宣告國家緊急狀態的程序、國會監督、緊急狀態終止、總統報告義務等相關內容,旨在終止過往未受監管的緊急狀態並建立透明與問責機制。

- 2025/2/1宣佈對墨、加、中徵收的關稅(簡稱芬太尼關稅註釋)。

- 4/2再宣佈對全球課徵的「對等關稅」(簡稱解放日關稅註釋)。

2025/1/20,依據NEA宣佈的「南部邊境緊急命令(Proclamation10886)」,2/1,依據IEEPA,對墨西哥課徵關稅的行政命令為「Executive Order 14194」、對加拿大擴大國家緊急狀態範圍,以涵蓋其未能採取更多行動攔截販毒組織、人口販子及毒品等威脅的行政命令為「Executive Order 14193」;再涵蓋中國政府未能攔截化學前體供應商、洗錢者及毒品等威脅的行政命令為「Executive Order 14195」。

在對墨、加、中的關稅措施裡,都提到了芬太尼 (fentanyl),指出墨西哥的毒品販運組織,是全球領先的芬太尼、甲基安非他命、古柯鹼及其他非法藥物的販運者,這些組織在加拿大經營的合成實驗室日漸增多,中國共產黨則一直在補貼或以其他方式激勵中國化學公司出口芬太尼和相關前體化學品,這些化學品被用於生產在美國非法銷售的合成鴉片類藥物;美方認為,中國政府未能逮捕、扣押、拘留或以其他方式攔截化學前體供應商、洗錢者、其他跨國犯罪組織、在逃罪犯和毒品。

因此,這些關稅措施,又被稱之為「芬太尼關稅」。

到了2025/4/2,美國政府發出行政命令指出,因為「巨大且持續的年度美國商品貿易逆差」,導致美國國內生產能力萎縮,衝擊了製造業和國防工業基礎;影響了美國生產商的出口能力,進而削弱了他們進行生產的誘因,依據NEA宣佈「緊急狀態」,並依據IEEPA,實施對全球的關稅。

川普將宣佈關稅的4/2,稱為「解放日(Liberation Day)」,因此,這些關稅,又被稱為「解放日關稅」。

這兩項關稅措施,被認為逾越總統職權、侵害專屬於國會的徵收關稅權力,引發爭議,2025/5/28,美國國際貿易法院(Court of International Trade,CIT)判決這兩項措施違憲;川普政府上訴後,同年8/29,聯邦巡迴上訴法院(U.S. Court of Appeals for the Federal Circuit),維持原判決。

川普政府提出上訴註釋最高法院(Supreme Court)於9/9受理,並於11/3舉行口頭辯論。

在美國,對聯邦巡迴上訴法院的裁決不服,必須以「調卷令申請(certiorari petition)」名義請求最高法院審查,叫做petition for a writ of certiorari。

美國法院的判決

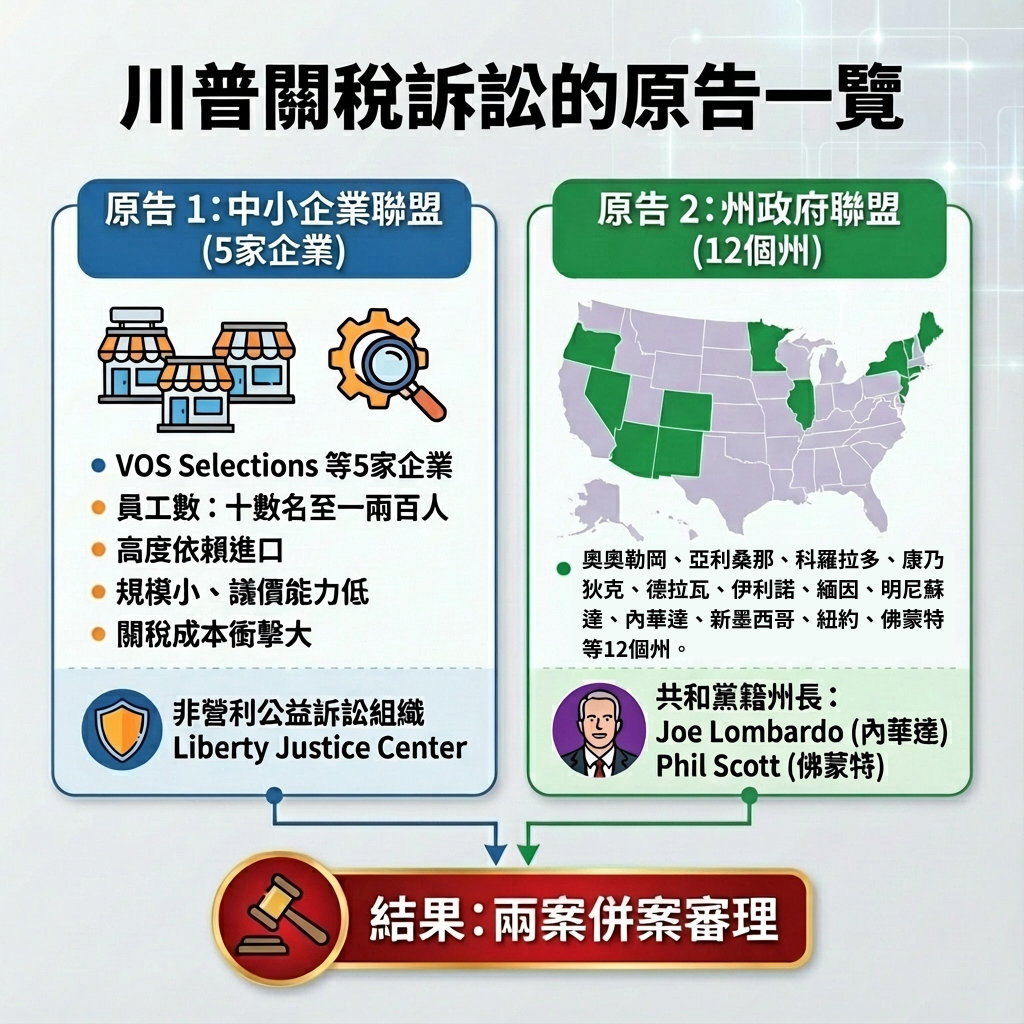

關於對等關稅的訴訟有好多個,不過,最主要進行的,是由5家美國中小企業及12個州註釋政府分別提起、美國國際貿易法院(Court of International Trade,CIT)將這兩起訴訟併案審理的(也有稱其為VOS Selections案)。

一審:國際貿易法院

2025/5/28,CIT以關稅措施逾越美國總統職權,判決註釋判決書無效註釋,徵收關稅是美國憲法賦予國會的權力,雖然法院同意國會可以將這個權力,透過授權的方式,交給總統,以維持在經貿政策上的彈性,但這樣的授權,必需在法律文字中「明確地表達」其意圖;但是在IEEPA中,並沒有授權總統可以採取關稅措施的明文。

CIT甚至是駁回該案原告對這些關稅實施「初步禁制令(Preliminary Injunction)」的聲請,而直接做出判決「The court grants Plaintiffs’ Motions for Summary Judgment and denies Plaintiffs’ Motions for Preliminary Injunction as moot.」參該案判決書。

同一天,還有華盛頓特區聯邦地方法院(U.S. District Court for the District of Columbia)在Learning Resources, Inc. 和 hand2mind, Inc.兩間公司控告美國政府的訴訟,針對這兩間公司,關於IEEPA關稅的初步禁制令裁定(preliminary injunction ruling)。

法官Rudolph Contreras與CIT判決所持的理由大致相同,並指出,他的裁定僅適用於這兩家企業,並暫緩執行14天以便政府上訴;Contreras並認為,IEEPA本身並非「關稅法」,因此地方法院有管轄權,拒絕了美國政府將該案移送至CIT審理的請求。

這5家企業為VOS Selections(進口與分銷葡萄酒和烈酒)、FishUSA(批發與零售釣魚裝備及服飾)、Genova Pipe(製造ABS等塑膠管及配件)、MicroKits LLC(生產電子套件、教育用品與樂器)、Terry Precision Cycling(女性自行車服飾、車座及配件設計與製造);都是聘僱員工數從十數名到一兩百人的中小企業,它們高度依賴進口,加上規模小、議價能力低,受到關稅增加成本上升的衝擊特別大。

它們透過非營利公益訴訟組織Liberty Justice Center,於2025/4/14提起的訴訟,主張美國總統未經國會授權、濫用《國際緊急經濟權力法》(IEEPA)對進口商品加徵關稅,是越權行為。

12個州為奧勒岡州;亞利桑那州、科羅拉多州、康乃狄克州、德拉瓦州、伊利諾州、緬因州、明尼蘇達州、內華達州、新墨西哥州、紐約州、以及佛蒙特州;其中內華達州州長Joe Lombardo,和佛蒙特州州長Phil Scott為共和黨籍。

CIT並認為,如果以調整美國收支不平衡為目的,已經有非緊急法規的《1974年貿易法》第122條,且徵收關稅,跟像是打擊人口販運這些理由,與徵收關稅之間,缺乏合理關聯,並不在「處理」這些問題;政府辯稱,關稅是為了「施壓」,但CIT認為,如果「處理」可以解釋為「施加負擔直到其他人來處理」,那麼這將使該法規的限制變得毫無意義註釋。

CIT一審判決書p.46

The Government’s reading would cause the meaning of “deal with an unusual and extraordinary threat” to permit any infliction of a burden on a counterparty to exact concessions, regardless of the relationship between the burden inflicted and the concessions exacted. If “deal with” can mean “impose a burden until someone else deals with,” then everything is permitted. It means a President may use IEEPA to take whatever actions he chooses simply by declaring them “pressure” or “leverage” tactics that will elicit a third party’s response to an unconnected “threat.” Surely this is not what Congress meant when it clarified that IEEPA powers “may not be exercised for any other purpose” than to “deal with” a threat.

二審:聯邦巡迴上訴法院

在美國政府提出上訴後,聯邦巡迴上訴法院(U.S. Court of Appeals for the Federal Circuit,CAFC)註釋以此訴訟「極其重要」為由,將此案交由11名法官組成的全院法庭(en banc)審理。

在CIT做出判決之後,普政府隨即上訴,CAFA先於第二天,發出「暫時性行政中止令」(administrative stay)」,允許這些關稅措施暫時恢復效力;6/10,再做出正式的裁定(stay pending appeal)。

2025/8/29,CAFC合議庭以7:4票數通過判決判決書註釋,維持CIT一審原判決,多數意見特別強調了最高法院在釋憲上的「重大問題原則(Major Questions Doctrine)」,認為對等關稅是「前所未有」且「具變革性」的行動,具有「巨大的經濟和政治意義」,在沒有明確授權下,破壞了憲法賦予國會的核心「徵稅權力」 (power of the purse)。

不過合議庭的少數意見也質疑了「重大問題原則」的適用,認為IEEPA授權總統廣泛應急權力,旨在提供靈活的工具來應對國家緊急狀況,尤其是在外事和國家安全領域,應給予總統更大的自由裁量權,並反駁CIT認為手段及目的需要有直接連結的觀點,認為關稅可以作為「議價籌碼」或「槓桿」來促使外國政府採取行動以解決威脅。

三審:最高法院

最高法院受理本案後,於2025/11/5召開聽證會逐字稿。此時,爭點逐漸收攏為「IEEPA 是否包括關稅權限註釋」、「重大問題原則與非授權原則註釋」、「國會權限與關稅制度的憲法界線註釋」等三個爭點,以及「救濟範圍與退稅問題註釋」,川普政府特別強調一旦對等關稅被判定違法,將面臨重大的退稅賠償問題註釋。

IEEPA中的「regulate importation(管制進口)」是否可以解讀為授權總統在「緊急狀態」下對幾乎所有國家、幾乎所有商品,課徵高額且長期的關稅?提起訴訟的州與企業主張,IEEPA歷來用於制裁與資產凍結,而非全面重寫關稅稅則,文本、立法脈絡與實務歷史都看不出有給予這種關稅權的意思。川普政府則辯稱,IEEPA文義「明白」允許總統透過關稅來「調整」或「管制」進口,只要是因應其宣稱的毒品走私、非法移民、貿易逆差與國安危機等「緊急狀況」。

在沒有國會明白授權的情況下,總統能否單靠一條模糊的緊急授權法,就啟動「數兆美元級」的全球關稅政策,是否觸及「重大問題原則」(major questions doctrine)。 反對關稅的一方主張,如此大規模、可「重塑國際經貿關係」的措施,必須有清楚的國會授權,否則違反重大問題原則,甚至形成一種將課稅/關稅權「單向轉移」給行政部門的違憲授權(nondelegation)問題。

關稅在憲法上屬於國會的課稅與商務權,還是可以被視為總統在對外關係與國安上附帶擁有的工具。原告強調,川普以IEEPA所設各種「毒品走私關稅」「互惠關稅」實際上改寫了既有關稅結構,且幾乎不設上限與終止條件,已經取代了國會的關稅立法功能。 部分大法官追問:若接受政府說法,是不是未來任何總統只要宣稱存在「國家緊急狀態」,就能單方面調整所有國家的關稅,讓關稅權變成行政部門可永久運用的工具,而不是由國會掌控的財政與貿易權限。

若最終認定關稅違法,是否必須要求聯邦政府退還已徵收的龐大關稅,以及救濟應限於原告還是擴及所有被課稅的進口商。這涉及對既有判例中「全國性禁制令」與關稅退還機制的操作,法官詢問的重點包括:是否會對財政及貿易體系產生巨大衝擊,以及法院在設計救濟時應如何拿捏規模與時間範圍,這個問題最後在三審的判決書裡,並未處理。

在CAFC宣判後,9月初,美國財政部長貝森特就表示,如果關稅措施被判違法,聯邦政府就必須執行,到時將不得不退還大約一半的關稅,這對財政部來說將是災難性的。

2026/2/20,美最高法院宣判,9名大法官以6:3通過,維持聯邦上訴法院的二審判決。認為美國憲法第1條第8款明確將「徵收稅款和關稅」的權力專屬賦予國會。制憲者從未將任何徵稅權賦予行政機關,因此總統在和平時期沒有固有的關稅徵收權,必須仰賴國會的明確授權。

最高法院認為,根據重大問題原則爭議,若國會欲將此等「高度後果性的核心權力」委任給行政機關,必須給予「明確的國會授權(clear congressional authorization)」,而 IEEPA 的本文,不能作為擴權的依據註釋。法院同時拒絕將「緊急狀態」或「外交事務」作為豁免適用此原則的理由。

9名大法官中,有6名是共和黨提名,雖然其中3名都支持這項判決,但對於是否使用「重大問題原則」上,有強烈爭論,這個原則的核心邏輯是:如果行政機關要做一個對國家有重大影響的決策,法院不能只因為法條文字「勉強說得通」就認定國會已經授權,必須找到「明確的授權」才算數。換句話說,它是一個解釋規則,專門用來對抗行政機關對模糊法條的擴張解讀。

這不同於過去法條有歧義時,尊重行政機關的專業判斷。重大問題原則認為,越是重大的事,越不能讓行政機關自己說了算,必須回去問國會有沒有明確講,大幅提高了行政機關擴權的門檻,這個原則在近年主要被用來打擊民主黨執政時期的行政措施,例如EPA的氣候管制、拜登的疫苗令等;以下是9名大法官的態度整理:

| 陣營 | 大法官 | 角色 | 核心立場 |

|---|

| 一、無權徵收關稅+支持重大問題原則(3票) | 羅伯茲(John Roberts)|小布希提名 | 首席大法官,撰寫主要意見書(多數意見) | 關稅屬國會憲法專屬權力。IEEPA「規範進口」字眼含糊,不構成明確授權,無法據此將重大經濟決策下放總統。 |

| 戈薩奇(Neil Gorsuch)|川普提名 | 加入多數意見,另撰協同意見書 | 強力捍衛重大問題原則,強調這是保護憲法第一條國會專屬立法權、防止行政機關利用含糊法條過度擴權的必要防線。 |

| 巴雷特(Amy Coney Barrett)|川普提名 | 加入多數意見,另撰協同意見書 | 將重大問題原則解釋為溝通的常識原則與文本主義延伸,認為合理解釋者都會預期國會自行做出重大政策決定,而非以含糊字眼推給其他分支。 |

| 二、無權徵收關稅+反對重大問題原則(3票) | 卡根(Elena Kagan)|歐巴馬提名 | 撰寫部分協同意見書 | 同意總統無權,但強烈反對動用重大問題原則。常規法條解釋即已足夠:IEEPA從未提及「稅」或「關稅」,國會過去授權關稅時都設有嚴格限制。 |

| 索托瑪約(Sonia Sotomayor)|歐巴馬提名 | 加入卡根協同意見及羅伯茲意見書中不涉及重大問題原則的部分 | 同卡根立場。 |

| 傑克森(Ketanji Brown Jackson)|拜登提名 | 加入卡根協同意見,另撰協同意見書 | 主張直接檢視立法歷史:參眾兩院報告明確顯示,IEEPA立法目的是讓總統在緊急狀態下凍結或控制外國財產,而非徵收關稅。 |

| 三、認定總統有權徵收關稅(不同意見,3票) | 卡瓦諾(Brett Kavanaugh)|川普提名 | 撰寫主要不同意見書 | 從字面、歷史慣例(尼克森、福特先例)及最高法院判例(Algonquin案)來看,「規範進口」理所當然包含徵收關稅。重大問題原則不應適用於外交事務與國家安全領域。 |

| 托馬斯(Clarence Thomas)|老布希提名 | 加入卡瓦諾不同意見,另撰不同意見書 | 從憲法原旨出發,主張禁止授權原則只限制涉及生命、自由、財產的核心立法權。參與對外貿易在歷史上屬特權而非權利,國會可不受限制地將徵收關稅權廣泛委任給總統。 |

| 阿利托(Samuel Alito)|小布希提名 | 完全加入卡瓦諾不同意見書 | 支持總統有權依據IEEPA徵收關稅。 |

IEEPA 1702(a)(1)(B) 授權總統可以「investigate, block, regulate, direct and compel, nullify, void, prevent or prohibit … importation or exportation」,但整條長串動詞裡完全沒有提到 duties、tariffs 之類的課稅用(參考)。

戰時法制與承平時期的「緊急狀態」

IEEPA的立法目的,本身就是要減少總統過度使用緊急權力,1975年,美國總統尼克森想要改善貿易失衡狀態,依據1917年,一戰時立法的戰時法律《與敵國貿易法(Trading with the Enemy Act,TWEA)》,對部分進口商品額外徵收10%的附加關稅,並獲得法院的認可註釋。

美國對吉田公司案,United States v. Yoshida Int'l, Inc., 526 F.2d 560, 584 (C.C.P.A. 1975);Yoshia即後來的YKK,台灣華可貴是其子公司。

吉田公司認為,尼克森徵收關稅的行為,超出了總統獲國會授權的權力範圍;法院則認為,在應對國家緊急狀態時,國會授予總統的「規範進口」權力是一種「全包的權力」(an all-inclusive power),也包含了徵收附加稅(關稅)的手段,這種廣泛授權在緊急狀態背景下是合憲的。

國會認為如此將造成總統擴權、需要有在承平時期可以處理相關問題的法律規範,因此啟動立法,1978年,NEA立法,次年制定了IEEPA,並修改TWEA,使其僅適用於戰時,不及於承平時期的「緊急狀態」。

美國總統必須在依據NEA發布的緊急狀態下,才能依據IEEPA宣佈採取相應的措施,而這些措施必須是「存在一個來源全部或主要在美國境外的、對美國國家安全、外交政策或經濟構成的『非常態(Unusual)』與『極端嚴重(extraordinary)』的威脅」。

IEEPA賦予權力包括但不限於調查、規範或禁止外匯交易、資金轉移、貨幣或證券的進出口,以及調查、凍結、規範、指示、撤銷或禁止涉及外國或其國民在美國管轄財產中的任何權益的交易或行為;在武裝衝突等特定情況下,甚至可以沒收財產。

NEA/IEEPA與國會監督

在對NEA的監督方面,美國總統必須在宣告緊急狀態後,立即向國會提交報告,說明宣告的理由、威脅性質,以及擬採取的行動,並定期向國會提出報告,並於每次延長緊急狀態時再次通知國會。

國會可通過聯合決議終止NEA的國家緊急狀態,該決議需兩院多數通過,並送交總統簽署。若總統否決,國會需兩院三分之二多數(supermajority)才能推翻否決註釋。

1976年,NEA剛通過時,授權國會透過「共同決議」(concurrent resolution,由國會參議院和眾議院都通過)來終止國家緊急狀態,無需提交給總統簽署,總統也無法對其行使否決權。

1983年,在「Immigration and Naturalization Service v. Chadha」案,美國最高法院認定,若國會通過法律時,保留自身權力,能以簡單多數決(或單一院、委員會決議)否決行政部門的特定行動或決定,且該決議無需總統簽署,這種「立法否決(legislative veto)」違背了美國憲法中立法須「兩院通過、總統簽署」的原則,因此違憲。

法院認為,不需要總統簽署的「共同決議」通常僅表達國會意見或立場,不具有法律效力;唯有由兩院通過、總統簽署的「聯合決議(joint resolution)」才具有法律效力。NEA原本賦予共同決議終止緊急狀態的法律效果,與憲法規定不符,因此在1985年修正為必須以「聯合決議」才能終止總統的緊急狀態命令。

根據美國國會研究服務處(CRS)報告統計顯示,美國總統依據NEA宣告的國家緊急狀態,截至2024年1月15日共有79項,涵蓋國際制裁、資產凍結、網路安全等多元主題,其中約有41至43項緊急狀態目前仍有效。這類緊急狀態多數持續時間長,部分甚至已維持數十年,形成所謂「永續緊急狀態」現象。

在同一報告中,總統援引《國際緊急經濟權力法》(IEEPA)宣告的國家緊急狀態則有69項,其中39項仍在實施。儘管NEA與IEEPA均設有國會監督與終止機制,但國會實際以聯合決議成功終止緊急狀態的次數極少,例如2023年才首次成功終止COVID-19疫情相關的緊急狀態註釋。

COVID-19疫情的緊急狀態,是由川普於2020年3月宣告,賦予聯邦政府廣泛權力應對疫情,包括疫苗接種、檢測及醫療資源調配等。這項緊急狀態持續三年多,期間拜登多次延長,直到2023年4月簽署終止決議,正式結束該國家緊急狀態。

2023年國會通過聯合決議(H.J. Res. 7),要求終止COVID-19國家緊急狀態。這項決議由共和黨主導,但獲得部分民主黨支持,拜登雖然曾公開反對這項決議,但最終未否決,並於2023年4月10日簽署,讓國家緊急狀態提前終止(原定於同年5月11日到期)。

整體而言,美國總統宣告國家緊急狀態的頻率高、持續久,國會監督與終止機制的實踐則相對有限,導致緊急權力長期化。